Lạm phát ở Mỹ có thể còn rất lâu mới đạt được mục tiêu như Fed kỳ vọng; trong khi đó, triển vọng của thị trường chứng khoán khá ảm đạm do kết quả kinh doanh của doanh nghiệp được dự báo là tệ hại và dòng tiền thì đang dồn sang kênh trái phiếu nhờ có lãi suất cao.

“Ngày không đáng sống nhất trong cuộc đời là ngày mà chúng ta không thể cười” - Nicolas Chamfort

Thị trường hiện tại quan tâm tới hai thứ: kỳ vọng lạm phát và phát hành trái phiếu từ Bộ Tài chính Mỹ. Khi giá nguyên vật liệu và giá năng lượng tăng, cùng với biến động ở Trung Đông, thì kỳ vọng lạm phát sẽ ra sao, vì Cục Dự trữ Liên bang Mỹ (Fed) luôn nhắc tới chuyện lạm phát đúng với mục tiêu. Và liệu các lần phát hành trái phiếu sắp tới có ảnh hưởng tới lãi suất hay không, và khả năng hấp thụ của thị trường sẽ như thế nào?

Doanh nghiệp và người tiêu dùng không nghĩ như Fed

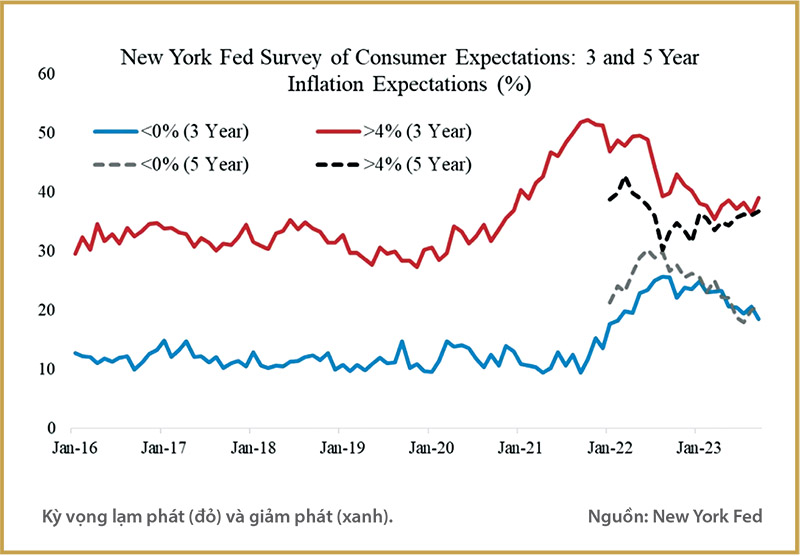

Khảo sát kỳ vọng của người tiêu dùng, do New York Fed tiến hành hàng tháng dựa trên một nhóm tiêu biểu 1.300 người, cho thấy gần 40% số người tham gia nghĩ rằng lạm phát sẽ cao hơn 4% trong trung hạn. Kết quả này cao hơn rất nhiều so với mốc năm 2020 và tiếp tục tăng dần trong các tháng gần nhất. Đáng chú ý hơn, số người kỳ vọng giảm phát trong những năm tới cũng cao hơn mốc năm 2020, mặc dù số này giảm dần trong các tháng vừa rồi.

Khảo sát của Đại học Michigan với 600 người tiêu biểu cũng cho thấy kết quả tương tự. Kết quả gần nhất cho thấy 30% số người tham gia cho rằng lạm phát sẽ cao hơn 4% trong vòng 5-10 năm tới, so với chỉ 15% trước năm 2021. Điều đáng chú ý là kết quả này cho thấy kỳ vọng lạm phát cao đang giữ vững mốc 30% này đã gần hai năm. Kỳ vọng giảm phát cũng tăng mạnh nhưng giảm dần trong các tháng gần đây.

Trong khi đó, khảo sát dành cho doanh nghiệp cũng cho thấy kỳ vọng lạm phát tương tự, mặc dù không biến động nhiều như khảo sát người tiêu dùng. Khảo sát của Atlanta Fed dành cho các doanh nghiệp phía Nam nhìn thấy trung bình kỳ vọng nằm ở khoảng mà Fed đặt mục tiêu nhưng nhìn thấy độ phân tán dữ liệu tăng dần. Gần 50% số người tham gia khảo sát cho thấy trung bình kỳ vọng phải trên 3,1% trong vòng 5-10 năm tới, nhỉnh hơn so với trước 2021.

Còn khảo sát của Cleveland Fed dành cho lãnh đạo doanh nghiệp không cho thấy sự chắc chắn. Khảo sát được tiến hành hàng quí dành cho các CEO doanh nghiệp cho thấy các lãnh đạo doanh nghiệp nghĩ rằng Fed sẽ đẩy mục tiêu lạm phát lên 3%.

Các kết quả khảo sát trên cho thấy kỳ vọng mức lạm phát 2% của Fed là không thực tế, do kỳ vọng lạm phát của người dân và doanh nghiệp thường dẫn tới lạm phát thực cao hơn vì doanh nghiệp có thể nâng giá để đón đầu lạm phát, còn các hộ gia đình mua nhiều hơn để dự trữ phòng giá cao, và vòng xoáy này sẽ kéo theo kỳ vọng lương bổng cao hơn, tạo thành vòng lặp tạo lạm phát. Đây là điều Fed không hề muốn và đó là lý do tại sao Fed sẽ phải quan sát giá nguyên vật liệu và năng lượng cộng với suy nghĩ kỹ chuyện nên hay không nên nâng lãi suất vào hai tháng cuối năm.

Dòng tiền đang dồn mạnh về kênh trái phiếu

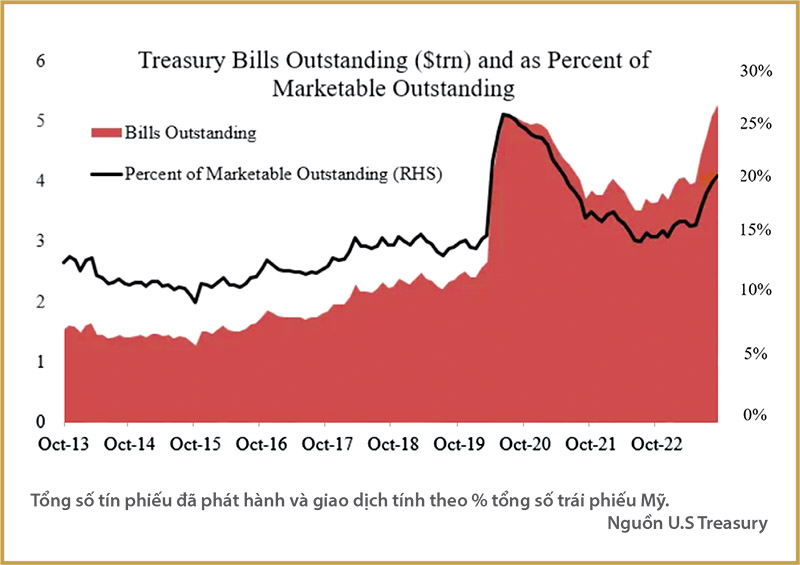

Bộ Tài chính Mỹ có kế hoạch tiếp tục phát hành tín phiếu (trái phiếu ngắn hạn) để củng cố thị trường trái phiếu Mỹ. Trong khi Quốc hội là bên sẽ quyết định mức thâm hụt ngân sách, Bộ Tài chính là bên sẽ quyết định cấu trúc trái phiếu Mỹ được phát hành và giao dịch, qua đó gây ảnh hưởng lên nguồn cung của các khoản đầu tư nhạy cảm với thời gian. Bộ Tài chính cũng phát tín hiệu cho thấy họ sẽ ưu tiên tín phiếu vì ảnh hưởng của nó không quá lớn lên lãi suất, với khoảng 15-20% tổng trái phiếu là tín phiếu và con số này có thể thay đổi một cách linh hoạt.

Gói cứu trợ đại dịch Covid-19 năm 2020 được gây vốn bằng cách phát hành 3 tỉ đô la tín phiếu, đẩy tỷ lệ tín phiếu trong tổng số trái phiếu đã phát hành lên cao, sau đó đã giảm xuống mức mà Bộ Tài chính đưa ra. Nhưng do thương lượng về trần nợ công giữa Chính phủ và Quốc hội đi vào bế tắc, số lượng tín phiếu tăng trở lại vì Bộ Tài chính cần phải huy động lại số lượng tiền mặt cần thiết cho chi trả sắp tới.

Tại cuộc họp hồi tháng 8, Bộ Tài chính cho biết sẽ nâng giá trị tín phiếu lên 22,4% tổng số trái phiếu đã phát hành.

Thị trường tiền tệ (money market fund) đang có 1,1 tỉ đô la trong các tài khoản reverse repo(*) và sẵn sàng chuyển sang mua tín phiếu để có lợi tức cao hơn. Các ngân hàng nước ngoài cũng bắt đầu tham gia vào thị trường tín phiếu với các tài khoản của họ nằm ở Fed. Đó là chưa kể số tiền Bộ Tài chính huy động được từ thị trường tiền tệ thông qua tín phiếu, sẽ nhanh chóng được Chính phủ Mỹ chi tiêu và với vòng lặp kinh tế, số tiền này sẽ quay lại thị trường tiền tệ. Với lãi suất tín phiếu cao, thị trường tiền tệ sẽ không còn mặn mà với thị trường cổ phiếu đầy biến động, mà tiếp tục đổ nhiều vốn hơn vào tín phiếu. Tiền từ reverse repo chuyển sang Bộ Tài chính rồi lại được chi tiêu ra thị trường giúp cho các ngân hàng giữ vững được khả năng huy động vốn.

Phát hành tín phiếu như thế này không phải là giải pháp lâu dài, nhưng nó giải quyết được vấn đề thanh khoản trước mắt, trong khi không làm ảnh hưởng tới lợi suất ngắn hạn, gỡ áp lực lên lợi suất dài hạn và giúp cho ngân hàng giữ được khả năng thanh khoản ổn định. Kết hợp với kỳ vọng lạm phát trên, chúng ta thấy thanh khoản trong thị trường tài chính Mỹ vẫn còn khá vững vì lãi suất sẽ còn ở mức cao tạo sức hút cho thị trường tiền tệ, cho tới khi số vốn trên thị trường tiền tệ bị bão hòa và không thể hấp thụ thêm tín phiếu.

Thời điểm bão hòa sẽ khó diễn ra sớm, ít nhất cho tới khi bầu cử ở Mỹ bắt đầu tháng 11-2024. Theo nhận định tác giả, lạm phát sẽ khó vượt ra khỏi tầm kiểm soát, nhưng những điều kiện khiến nền kinh tế rơi vào khủng hoảng thì vẫn còn. Khi Fed thay đổi chính sách, thì những điều bàn ở trên sẽ đi ngược lại. Chúng ta cũng đang rất gần với đỉnh nâng lãi suất của Fed vì nhiều yếu tố khác nhau. Lúc này kinh tế Mỹ đang mạnh, nhưng cũng tới lúc phải nghĩ tới chuyện gì sẽ xảy ra trong 6-8 tháng tới. Phản ứng của thị trường cổ phiếu đã cho thấy doanh thu các quí sắp tới của các doanh nghiệp sẽ khá tệ hại. Đợt chỉnh giá này chưa chắc đã dừng. Chúng ta có thể nhìn thấy số 3 trước bốn con số của S&P500 trước năm mới…

*

* *

Nếu bạn đọc quan tâm tới bài viết hoặc muốn biết thêm dịch vụ cho nhà đầu tư chuyên nghiệp, vui lòng gửi email trực tiếp vào hộp thư của tác giả tại nguyenphan3777@gmail.com.

(*) Reverse repos: Là giao dịch trong đó một bên bán và chuyển giao quyền sở hữu trái phiếu cho một bên khác, đồng thời cam kết sẽ mua lại và nhận lại quyền sở hữu trái phiếu đó sau một thời gian xác định với một mức giá xác định

Theo Nguyễn Phán - Báo Kinh tế Sài Gòn

Địa chỉ: 124 Điện Biên Phủ, Phường Đakao, Quận 1, TPHCM

Điện thoại: +84982663849 | Email: lienhe@q.house.com.vn

Chịu trách nhiệm quản lý nội dung: Nguyễn Thị Thảo Ngân

Giấy phép hoạt động trang thông tin điện tử tổng hợp số 54/GP-ICP-STTTT, HCM ngày 11/07/2012

Bản quyền thuộc về Q.house © 2021