Kinh tế quí 2-2024 ghi nhận những dấu hiệu hồi phục tích cực nhưng những biến số rủi ro về tỷ giá và lạm phát vẫn cần được quan tâm trong quí tiếp theo.

Kinh tế quí 2 tăng tốc nhờ sản xuất hồi phục

GDP Việt Nam trong quí 2-2024 tăng 6,93%, kéo theo mức tăng trưởng chung trong nửa đầu năm đạt 6,42%. Kết quả này vượt xa mức dự báo của hầu hết các tổ chức trong và ngoài nước.

Trước đó, các tổ chức đánh giá tăng trưởng quí 2 ở mức dưới 6,5%. Trong đó, nhóm dự báo từ BIDV dự báo mức tăng 5,9-6,3%, Ngân hàng UOB dự báo mức tăng 6% và Standard Chartered dự báo mức tăng thấp nhất – chỉ 5,3%.

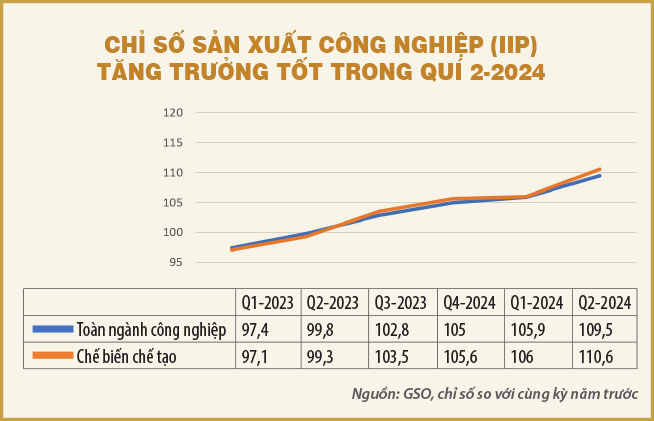

Tăng trưởng quí 2 tăng tốc đến từ sự hồi phục tốt của khu vực sản xuất, đặc biệt là nhóm ngành chế biến chế tạo khi nhu cầu đơn hàng mới tăng trở lại và sản lượng các sản phẩm công nghiệp chủ lực tăng cao. Tính chung toàn ngành công nghiệp, chỉ số sản xuất công nghiệp (IIP) tăng 9,5% trong quí 2. Trong đó, ngành chế biến chế tạo – ngành công nghiệp chiếm tỷ trọng lớn – tăng 10,8%. Đây là mức tăng tốc đáng kể so với các quí gần đây.

Với mục tiêu tăng trưởng cả năm 2024 đạt 6-6,5%, sau quí 1-2024, Bộ Kế hoạch và Đầu tư đã cập nhật kịch bản tăng trưởng các quí còn lại lần lượt là 5,85-6,32% cho quí 2; 6,22-6,79% cho quí 3 và 6,28-7,08% cho quí cuối năm. Như vậy, với kết quả quí 2 đạt gần 7%, vượt kịch bản tăng trưởng mà Bộ Kế hoạch và Đầu tư dự kiến, kịch bản cho tăng trưởng nửa cuối năm 2024 sẽ “dễ thở” hơn.

Tỷ giá và lạm phát – hai yếu tố cần quan tâm trong nửa cuối năm

Mặc dù tăng trưởng kinh tế vẫn đang là ưu tiên chính sách hàng đầu, nhưng những áp lực từ tỷ giá và lạm phát sẽ tiếp tục thu hẹp khả năng hỗ trợ từ chính sách tiền tệ trong nửa cuối năm 2024.

Khi tiền đồng mất giá so với đô la Mỹ, hoạt động xuất khẩu sẽ được hưởng lợi, từ đó thúc đẩy tăng trưởng kinh tế. Tuy nhiên, điều này cũng đánh đổi bằng việc giá nhập khẩu nguyên vật liệu cao hơn và sẽ kích thích lạm phát. Do đó, trên thực tế, các ngân hàng trung ương sẽ cố gắng kiểm soát sự trượt giá của tỷ giá ở mức độ vừa phải, tùy thuộc vào các ưu tiên chính sách khuyến khích tăng trưởng hay kiềm chế lạm phát. Tại Việt Nam, do áp lực lạm phát đang hiện hữu nên nhìn chung Ngân hàng Nhà nước (NHNN) sẽ không có nhiều dư địa để tiếp tục phá giá tiền đồng hỗ trợ nền kinh tế.

Trong quí 2-2024, theo thống kê từ Khối Thị trường tài chính của Ngân hàng thương mại cổ phần Á Châu (ACB), NHNN đã bán ra khoảng 5,5 tỉ đô la Mỹ để can thiệp tỷ giá. Tuy nhiên, tỷ giá vẫn rất căng thẳng khi mức niêm yết của các ngân hàng thương mại thường chạm giá trần của NHNN, trong khi giá đô la Mỹ tự do đã có thời điểm vượt 26.000 đồng/đô la Mỹ. So với thời điểm đầu năm 2024, tiền đồng đã mất giá gần 5% so với đô la Mỹ .

Sự căng thẳng về tỷ giá đến vì các lý do như sự chênh lệch lãi suất giữa tiền đồng và đô la Mỹ; dòng vốn đầu tư tài chính rút khỏi thị trường với lũy kế sáu tháng đầu năm nay khoảng 50.000 tỉ đồng, tương đương khoảng 2 tỉ đô la Mỹ; và cuối cùng là tình trạng nhập siêu quay trở lại, đặc biệt là trong khu vực kinh tế trong nước.

Theo dữ liệu mới nhất của Tổng cục Thống kê, mặc dù xuất siêu đã quay trở lại trong tháng 6 nhưng việc xuất siêu chỉ diễn ra ở khối doanh nghiệp có vốn nước ngoài. Do đó, trên thực tế ngoại hối sẽ không chuyển hoàn toàn về Việt Nam mà được giữ một phần ở các ngân hàng nước ngoài để tiếp tục quay vòng.

Mặc dù tăng trưởng kinh tế vẫn đang là ưu tiên chính sách hàng đầu, nhưng những áp lực từ tỷ giá và lạm phát sẽ tiếp tục thu hẹp khả năng hỗ trợ từ chính sách tiền tệ trong nửa cuối năm 2024.

Với xu hướng hiện tại, tỷ giá sẽ là vấn đề cần quan tâm trong nửa cuối năm 2024. Nếu tỷ giá tiếp tục căng thẳng và lạm phát không được kiểm soát, NHNN sẽ không còn dư địa để giữ lãi suất thấp phục vụ tăng trưởng kinh tế.

Ở vế còn lại là lạm phát, trong quí 2-2024 nhìn chung lạm phát đang được kiểm soát khá tốt. Lạm phát tháng 6 duy trì ở mức 4,34% so với cùng kỳ năm 2023. Lạm phát nửa cuối năm cũng sẽ là một yếu tố tiếp tục cần theo dõi, trong bối cảnh lương cơ sở và lương tối thiểu vùng tăng từ 1-7-2024 cũng như tỷ giá tiếp tục căng thẳng. Việc tăng lương sẽ tạo ra hiệu ứng lạm phát do cầu kéo khi người dân có nhiều tiền hơn để chi tiêu.

Trong khi đó, tiền đồng mất giá lại tạo ra hiệu ứng lạm phát do chi phí đẩy, khi giá nhập khẩu nguyên vật liệu và hàng hóa tăng lên. Kết hợp hai yếu tố trên, lạm phát nửa cuối năm sẽ là một biến số có sự biến động khó lường. Trong kịch bản nếu lạm phát vượt ngoài tầm kiểm soát, các chính sách điều hành có thể xoay trục khi sẵn sàng hy sinh tăng trưởng để kiềm chế lạm phát và sẽ tác động tiêu cực đến tăng trưởng trong nửa cuối năm 2024 và xa hơn là năm 2025.

Theo Trịnh Hoàng – Báo Kinh tế Sài Gòn